社保サポのメリット・評判【フリーランスのための社会保険】

社会保険料を安くしつつ、貰える額を増やす方法はないかな?

上記のようなお悩みの方。

社保サポというサービスを使う事で社会保険料を年間で50万ほど節約する事ができます。

その浮いたお金で年金を別途積み立てていけば、老後は会社員と同じくらいの年金を受給する事ができます。

この記事では

・フリーランスと会社員の社会保険料の違い

・社保サポのメリット・デメリット・評判・口コミ

を解説しています。

・社会保険料を節約したいフリーランス

・扶養家族がいるフリーランス

フリーランスと会社員の社会保険料の違い

フリーランスと会社員では社会保険料の制度が大きく違ってきます。

この項目では年金と健康保険についてサクッと解説します。

(※違いを理解している方は飛ばしてください)

国民年金と厚生年金の違い

まず最初に国民年金と厚生年金の違いを解説をします。

年金の被保険者は3種類あります。

国民年金は、自営業・学生・フリーランス・無職が加入する保険で第1号被保険者と言われます。

厚生年金は、一般的な会社員が加入する保険で第2号被保険者と言われます。

ちなみに厚生年金の中の扶養家族(配偶者)は、第3号被保険者と言われます。

以上より国民年金には扶養がなく、厚生年金には扶養があります。

納付金額ですが

国民年金は、月額で16,610円となります。

厚生年金は、給与によって金額が変動します。

(計算方法は月収×18.3%で求められます。)

受給できる年金は以下の通りです。

| 国民年金 | 厚生年金 | |

| 老齢年金 | 老齢年金 | 老齢年金+老齢厚生年金 |

| 障害年金 | 障害年金 | 障害年金+障害厚生年金 |

| 遺族年金 | 遺族年金 | 遺族年金+遺族厚生年金 |

上記の表見て分かる通り、厚生年金に加入していた方が貰える金額が多くなる事が分かります。

また国民年金には扶養の概念がないので、配偶者や子供がいる場合全員保険料を支払わなくてはなりません。

配偶者1人子供が2人いるフリーランスの場合だと1ヶ月で66,440円ですね。(16,610円×4人)

健康保険の違い

自営業やフリーランスの場合は、国民健康保険に入る必要があります。

会社員は入社時に健康保険組合に自動的に入る事になります。

納付金額は

会社員は会社との折半に対し、フリーランスは全額自己負担となります。

扶養についても

会社員は扶養がありますが、フリーランスには扶養がありません。

そのためフリーランスの扶養家族は一人一人国民健康保険に入る必要があります。

社保サポのメリット

社会保険において会社員よりフリーランスの方が、圧倒的に不利だという事がお分かり頂けたかと思います。

その穴を埋めるのは紹介する社保サポです。まず社保サポのメリットを紹介します。

社会保険料が安くなる

社保サポに加入すると月額の社会保険料が38,500円となります。

この社会保険料には年金+健康保険が含まれています。

実際フリーランスの方で大幅に社会保険料が安くなった事例があります。

【事例1:独身男性】

国民年金:16,610円

健康保険:30,330円

月額負担:46,940円

社保サポ加入で

月額38,500円になり年間101,280円お得

【事例2:既婚男性】

国民年金:33,220円

健康保険:50,749円

月額負担:83,969円

社保サポ加入で

月額38,500円になり年間545,528円お得

国民年金は月額が固定されていますが、健康保険は給与が高ければ高いほど支払う金額が高くなります。

そのため、給与が高いフリーランスの人ほどお得になるという訳です。

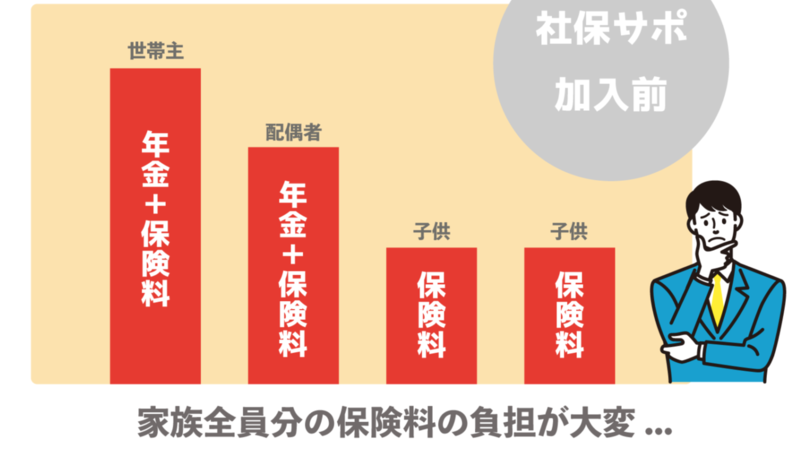

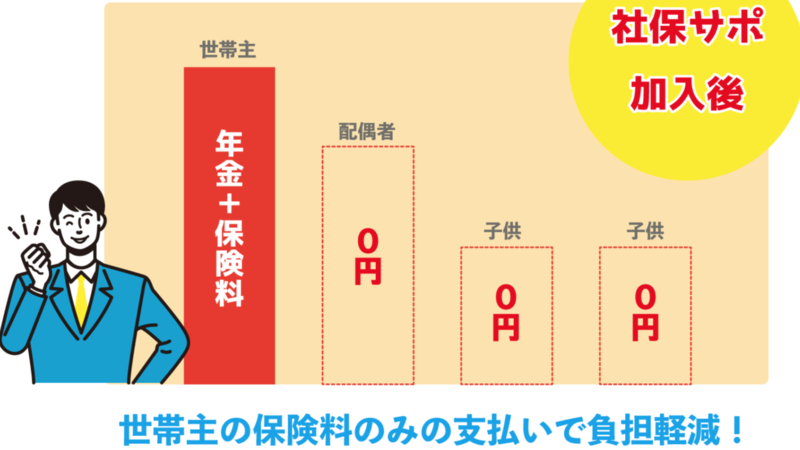

世帯主の負担だけでOK

社保サに加入する最大のメリットは

世帯主の社会保険料38,500円を負担すれば、扶養家族の社会保険料を支払う必要がない所です。

先ほども述べた通り国民年金に扶養の考え方がないので、配偶者がいた場合33,220円(16,610円×2人)を支払う必要があります。健康保険に関しても同様です。

ですが、社保サポに加入すれば38,500円だけで全て補えるという訳です。

分かりにくい方は下記の画像を参考にしてください。

多い方だと年間で50万円ほど節約できますね。

その浮いたお金をiDeCoや国民年金基金などに積み立てていく事により、老後に貰える年金を増やす事ができます。

\社会保険料は月額38,500円のみ!/

社保サポのデメリット

続いて社保サポのデメリットを解説します。

実績が少ない

社保サポは、2022年に始まったサービスであるためまだ実績が少ないです。

「実績のあるサービスで運用してしたい」という方には向いていません。

加入には条件がある

フリーランスや自営業なら誰でも加入できる訳ではありません。

社会保険料の削減ができる人できない人がいます。

削減ができる方のみ加入する事ができます。

社会保険料の削減ができるできないは

無料個別説明会に参加すれば分かります。

\3分で予約ができる/

社保サポの評判・口コミ

実際に社保サポを利用した人の評判・口コミを紹介します。

高いと感じていた年金や保険料の支払いが安くなるなんて考えてもいなかったので驚きでした。

参照元:社保サポ

社保サポ加入までの流れ

社保サポの加入までの流れは2ステップです。

無料個別説明会

最初に自分が加入できるかどうかを知るために、無料個別説明会に参加します。

無料個別説明会では社保サポに関する内容・社会保険料について質問ができます。

ここで疑問点や不安は解消しておきましょう。

無料個別説明会には予約が必要です。

予約の仕方は以下を参考にしてください。

まず社保サポのホームページに入ります。

↑下にスクーロールしていくと「お問い合わせフォームへ」ボタンがあるのでクリックします。

↑入力フォームが出てくるので、必要事項を入力し送信すると予約完了です。

個別相談会の方法については運営側から指示があります。

加入申し込み

個別相談会の後、申し込みフォーマットから申し込みをすれば完了です。

加入まで特別難しいことはありません。

社保サポの会社情報

| 運営会社 | 株式会社ガーデン |

| 代表者 | 佐藤 勝志 |

| 所在地 | 埼玉県朝霞市仲町1-11-13 |

| 事業内容 | ・総合広告代理店 ・アウトソーシング事業など |

| 問い合わせ | メール問い合わせ |

まとめ

以上社保サポのメリット・デメリット・評判・口コミを解説しました。

社保サポは、フリーランスや自営業で社会保険料を安くしたい方や扶養家族がいる方にはオススメのサービスです!

そしてその浮いたお金を貯金やiDeCoで老後に積み立てていきましょう。

早ければ早いほどお得なのでまずは、無料個別相談会で話を聞いてみましょう。

今回は以上です。

\フリーランス・自営業は必見!/